2007 szeptembere óta a román állami nyugdíjalap mellett második pillérként létrejöttek a kötelező magánnyugdíj-alapok. Mindez nem romániai sajátosság. Európa lakossága folyamatosan öregszik, a népesség – az egészségügyi rendszer fejlődésének is köszönhetően – egyre tovább él, miközben egyre kevesebb gyerek születik, illetve az emigrációs környezet sem kedvez a bevándorlásnak. A Népújság hasábjain is írtunk már arról, hogy az egész öregségi nyugdíjrendszer átalakítás előtt áll mindenhol Európában. Nincs ez másként Kelet-Közép-Európában sem, igaz a politikum részéről a magánnyugdíj-pénztáraknak megváltóként történő fogadtatását a pénzügyi válság most nemcsak visszavetette, de a politikai kommunikációban immár sok rossz alapjaként kezelik. Így volt ez Szlovákiában és így néz ki Magyarországon is – tegyük gyorsan hozzá, hogy a jogszabályi környezet sok mindenben hibás az egyes államok nyugdíjrendszerének felépítésében adódó problémákért. Most viszont nem tervünk, hogy a román jogszabályi környezetet elemezzük, sokkal inkább megpróbáljuk áttekinteni, hogy a kötelező (II. pillér), illetve önkéntes (III. pillér) magánnyugdíj-alapok hogyan teljesítettek. Tegyük gyorsan hozzá, hogy a Magánnyugdíj-rendszert Felügyelő Bizottság (Comisia de Supraveghere a Sistemului de Pensii Private) 5/2011-es szabályának megfelelően immár a nyugdíj-pénztáraknak pontosabban közzé kell tenniük, hogy pénzüket milyen instrumentumokba fektetik. A puszta hozamon túl érdemes ezt is figyelembe venni mostani elemzésünkkor.

Az idei év első negyedévére vonatkozóan nemrég jelentek meg az adatok, s eszerint a Romániában működő 9 kötelező magánnyugdíj-pénztár összesen 4884,65 millió lejt kezel, ami a mintegy 5,27 millió befizetőtől jött össze az elmúlt három évben. Az összegek folyamatosan nőnek, hiszen egyre többen kerülnek be a kötelező befizetők körébe, s 2011-től immár a bruttó bér 3%-át kell a kötelező nyugdíjpénztárakba utalni. Ez márciusban mintegy 155 millió lejes nyugdíjpénztári gyarapodást jelent.

A nyugdíjpénztárak alapvetően kiváló hozammal vészelték át a gazdasági válság időszakát, hiszen a tavalyi évre számított átlagos hozamuk 15,1% volt, messze meghaladva az éves inflációs rátát (8%). Az egyéb befektetési lehetőségek közül a bankbetétek 2010-ban átlagban 7,7%-os éves kamatot fizettek, a tőzsde (BET-C, a tőzsdén forgalomban lévő összes részvényből számolt index) pedig 14,6%-ot nőtt, miközben a pénzügyi befektetési alapok (SIF) pedig 8%-os csökkenést voltak kénytelenek elkönyvelni.

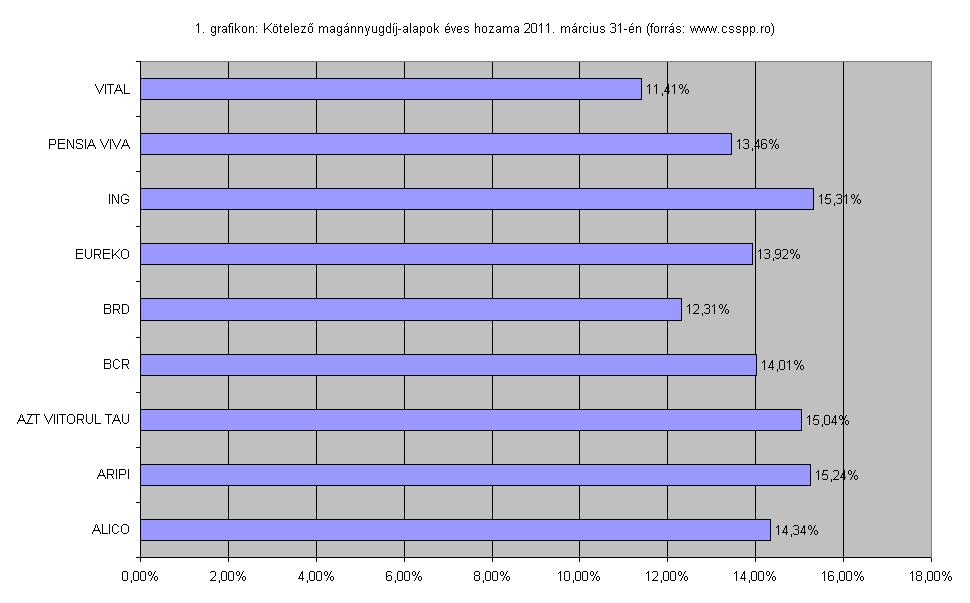

Ami az idei első negyedéves hozamokat illeti, a II. pillérben az ING teljesít a legjobban a maga éves 15,31%-os hozamával és a Vital fialt a legkevesebbet, éves 11,41%-kal. Az átlagos hozam pedig 14,74%, ami kifejezetten jónak mondható.

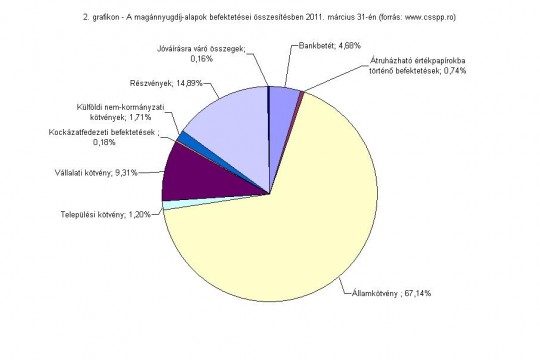

Az idei első negyedév végén közzétett adatok szerint úgy tűnik, a nyugdíj-pénztárak is kezdenek kockázatosabb befektetéseket eszközölni. Ennek megfelelően folyamatosan csökkent a bankbetétekben lévő pénzek aránya (tavaly még 7% volt ez az arány, március végén 4,7%), s párhuzamosan nőtt a tőzsdén forgó részvényekbe történő befektetések aránya (megközelítette a teljes portfolió 15%-át). Ezen a téren az ING Pensii vezet, amely a teljes portfolió 17,4%-át fektette részvényekbe – s talán nem véletlen, hogy a legjobb hozamot is ez az alap produkálta. A bankbetétektől leginkább az Eureko fordult el, amely az eddig 7,7%-ról 1,1%-ra csökkentette a portfoliójában a bankbetéteket. Az Allianz-Tiriac nyugdíjalapja (AZT Viitorul Tau) ehhez képest az államkötvényekbe történő befektetést súlyozta felül (5,3 százalékponttal növelve). Egyébként az államkötvények különösen kedvesek a nyugdíjpénztárak számára, hiszen a teljes portfolió 67%-a ilyen befektetésekben van lekötve, ami 3,28 milliárd lejnek felel meg. Vagyis ekkora összeggel járul hozzá a munkaképes lakosság a román államadósság törlesztésére, ekkora összeget adtunk kölcsön a román kormánynak.

Közel 60 millió lejt fektettek települési kötvényekbe a nyugdíjalapok, amely befektetési forma szintén alacsony kockázatúnak számít. A teljes vagyon közel 9%-a pedig vállalati kötvényekben van, amelyek immár komolyabb elemzés tárgyát képezik, éppen a magasabb kockázat miatt.

S megjelent egy érdekes szegmens, a befektetési alapokba történő befektetés. Igaz, kis összegről van szó, 36 millió lej (a teljes vagyon 0,74%-a), de akkor is furcsa, hogy nagyon hasonló elven működő alapba pumpálnak pénzt a nyugdíjalapok. Ez egy kísérletnek tűnik, viszont folyamatosan növekszik a befektetési alapokban lévő pénzmennyiség, így könnyen lehetséges, hogy a közeljövőben ez is mérhető formát ölt.

Összességében úgy tűnik, hogy a kockázat-vállalás kifizetődő a nyugdíj-pénztárak számára. Ezt valószínűleg segítette a Tulajdonalap (Fondul Proprietatea) január végi tőzsdei bevezetése is, ami egyben növekvő forgalmat hozott. Az egyre növekvő pénzalapok újabb és újabb befektetési helyeket keresnek, ami tovább növelheti a tőzsde forgalmát.

A jobb szolgáltatás nyújtásának érdekében sütiket használunk. Az oldal jobb

felhasználása érdekében kérjük, fogadja el a sütiket. További információ itt:

Adatvédelmi

tájékoztató